Pomalu přichází jaro, a i ti největší škarohlídi začínají vidět svět veseleji než před měsícem. A ne, že by nebylo v oblasti trhu s léčivými přípravky u nás na co žehrat. Stačí si vzpomenout co všechno během loňského roku chybělo, namátkou jmenujme sirupy pro děti s ibuprofenem, nebo základní antibiotika. A potom byla ještě celá řada léčivých přípravků, které se do televize nedostaly a přesto svým pacientům chyběly, a to nejen u nás, ale i v okolních zemích, třeba na Slovensku.

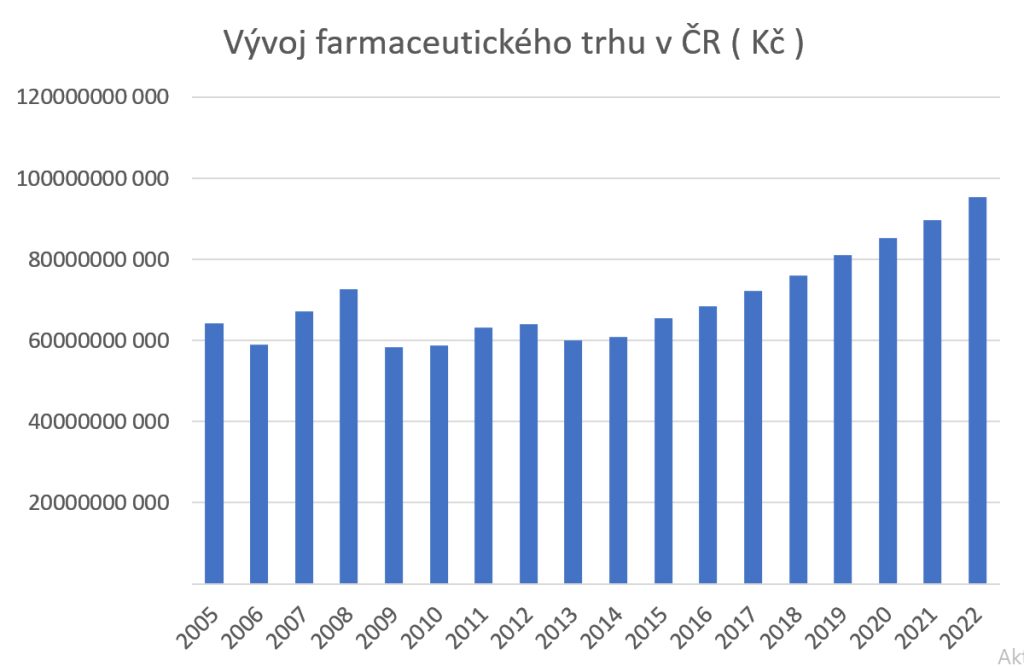

Kdo si žehrat nemůže, nebo by asi neměl (aby to nebylo rouhání) jsou obecně výrobci. Meziroční nárůst mezi roky 2021 a 2022 je nejvyšší za posledních 8 let a k dosažení nárůstu o 10 miliard korun trh potřeboval jen dva roky. Podobnou dynamiku růstu mezi lety 2006 až 2008 zarazila na dalších šest let aktivní regulační politika státu. Výrobci skřípali zuby, lékárny postupně přicházely o reálnou hodnotu marží, ale systém se „držel“. Posledních osm let, zmiňovaných na začátku, trh kontinuálně stoupá a meziroční nárůst osciluje kolem hodnoty pěti miliard korun. A nelze z toho vinit také často citovaný export, ten je v posledních letech dlouhodobě stabilní až mírně klesající.

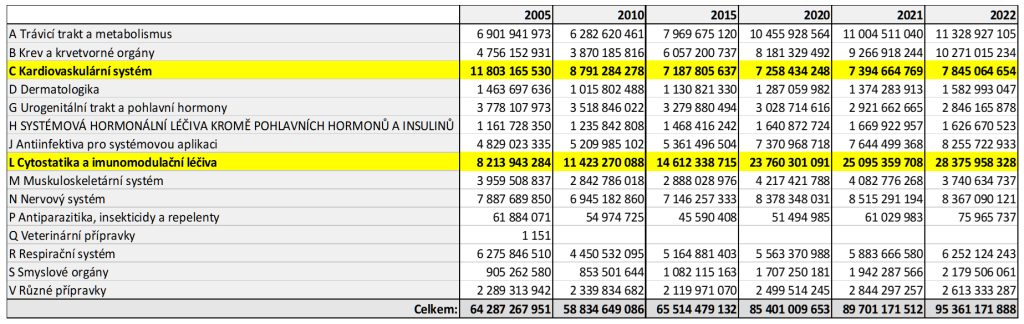

Pokud jde o jednotlivé ATC skupiny, již tradičně je skupinou s největší dynamikou skupina L (Cytostatika a imunomodulační léčiva), která meziročně narostla o 3,3 miliardy korun, což je polovina celkového meziročního nárůstu v letech 2021 a 2022. Je to také nejdynamičtější skupina za celou publikovanou historii (od roku 2005), kdy se zvětšila více než 3,5krát. Je to v kontrastu se skupinou C (Léčiva kardiovaskulárního systému), která byla v roce 2005 o třetinu větší, než skupina L a vloni byla o třetinu menší než v roce 2005. Znamená to, že se snížila nemocnost na kardiovaskulární choroby a vzrostla nemocnost na nemoci onkologické? Jistě ne. Dobré zprávy, které můžeme z těchto dvou parametrů vyčíst je to, že umíme úspěšně léčit v oblasti onkologie mnohem více diagnóz a pravděpodobně mnohem šetrněji než dříve, a to že jsme dokázali dostat výdaje v některých jiných ATC skupinách pod kontrolu při zachování kvality péče. Skupina C je jen jedním z příkladů.

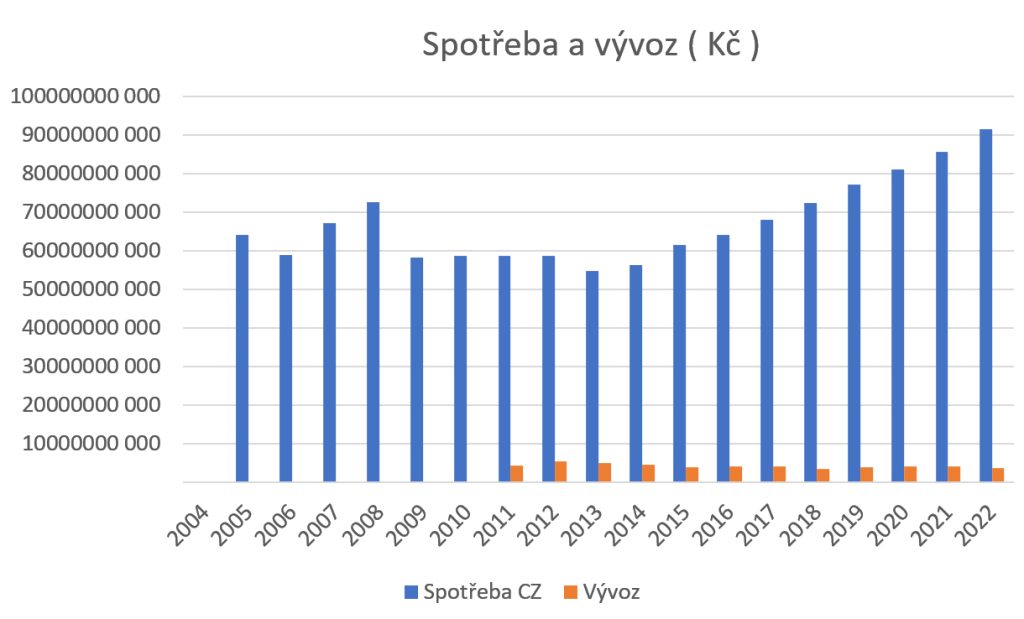

Pokud jde o často skloňovaný export, meziročně dokonce o něco poklesl. Co je ale důležité, je to, že již nyní, od loňského roku, dokážeme rozlišit skutečný vývoz a přeprodej vlastních přípravků držitele registrace mezi jednotlivými trhy v EU. Hodnota exportu (skutečného) vyjádřená v cenách dle metodiky DIS – 13 tak klesla přibližně o jednu třetinu na 2,5 miliardy korun. V grafu je ponechána celková hodnota kvůli srovnání s předchozími obdobími. Nejvyšší hodnotu měl objem exportu v roce 2012, kdy dosahoval 5,3 miliardy korun (vývoz i přeprodej, ale 30% odpočet nelze na historii aplikovat paušálně). Na trhu exportu je hodně stálých i příležitostných hráčů, nicméně více než polovinu skutečného exportu (1,4 miliardy korun) realizuje pět vývozců. Ale ať se na export díváme tak či onak, stále platí, že není příčinou nedostupnosti léčivých přípravků na domácím trhu.

A k těm výpadkům se dostaneme příště. Užívejte si jarní sluníčko.

Jiří Stránský

Business Director Pharma

Sprinx Systems, a.s.