Ačkoliv se v posledních letech často mluví o tom, že by bylo na místě, aby v době ekonomické prosperity rostly na účtech zdravotních pojišťoven rezervy, stále tento krok zůstává jen v rovině slov. Stress-test systému zdravotního pojištění ukazuje, stejně jako loni, že i v případě méně hluboké krize se velmi rychle dostaneme do deficitu. Během pár let by tak kumulované saldo dosáhlo záporných hodnot v řádech mnoha desítek miliard.

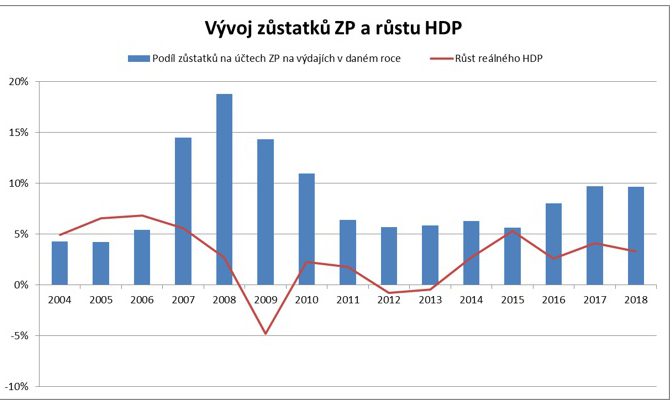

Když v roce 2008 propukla krize, měly zdravotní pojišťovny na svých účtech dostatek prostředků, aby s výjimkou VZP období s odřenýma ušima přečkaly. Nyní, kdy už se několik let hospodaření daří, se ale rezervy tvoří podstatně pomaleji. „Od roku 2016 míra rezerv v systému opět roste, avšak doposud nebylo dosaženo předkrizových hodnot. V roce 2018 by měla dokonce poklesnout v porovnání s očekávanou skutečností roku 2017. To znamená, že se v roce 2018 tenčí „polštář“ pro zmírnění dopadů případného vnějšího negativního šoku, např. v podobě nenadálé recese české ekonomiky,“ stojí v souhrnném hodnocení předpokládaného vývoje systému veřejného zdravotního pojištění.

Jak přitom ukázal zátěžový test, stačila by krátká recese a ocitli bychom se v hlubokých problémech. Byly simulovány dva možné negativní šoky v podobě recese české ekonomiky, které byly porovnány s předpokládaným vývojem systému na základě v současnosti známých skutečností, jako je valorizace platby za státní pojištěnce ročně o 3,5 miliardy v letech 2018–2020 a makroekonomická predikce. První varianta modelovala kratší, ale hlubokou recesi, jaká byla v roce 2009. Varianta druhá předpokládá mělkou, ovšem dlouhou recesi obdobnou té v letech 2012 a 2013. Začátek obou hypotetických recesí je situován na rok 2019.

„Stress-test potvrdil, že současně nastavené parametry fungování systému v. z. p. jsou již ze střednědobého hlediska neudržitelné. V případě mělké dvouleté recese by došlo v roce 2020 k vyčerpání rezerv zdravotních pojišťoven a v roce 2021 ke vzniku závazků po lhůtě splatnosti vůči poskytovatelům zdravotních služeb. V případě hlubší jednoleté recese by se rezervy vyčerpaly ještě dříve. Již v roce 2020 by vznikaly závazky po lhůtě splatnosti vůči poskytovatelům zdravotních služeb a v roce 2021 by přesáhly 48 miliard Kč. V první variantě by kumulované saldo hospodaření systému veřejného zdravotního pojištění v letech 2019 – 21 dosáhlo záporné hodnoty -77 miliard Kč, v druhé variantě by činilo -56 miliard Kč,“ uvádí materiál.

[mn_protected]

Mohlo by vás zaujímať

Letošní kladné saldo se oproti loňsku sníží

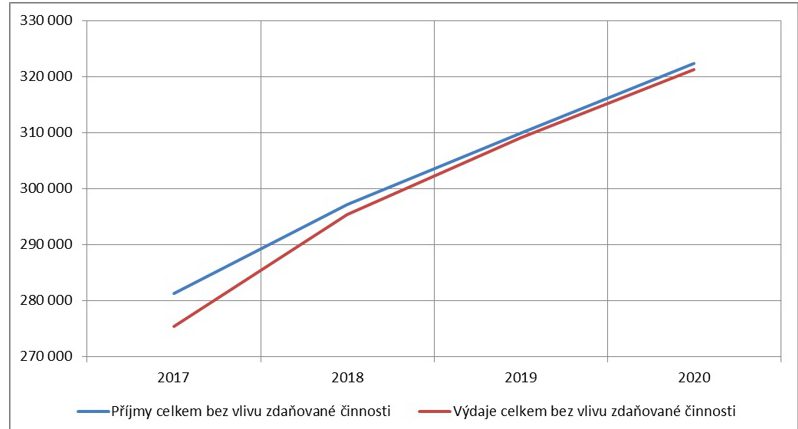

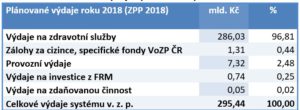

Zatím to ovšem naštěstí nevypadá, že by nás příští rok čekala krize, a pojišťovny v těchto letech hospodaří vyrovnaně. Celkově vykázal systém v roce 2017 příjmy ve výši 281,38 miliardy a výdaje 275,43 miliardy, čímž dosáhl přebytku cca 5,95 miliardy korun. V roce 2018 pak jsou naplánovány příjmy v částce 297,19 miliardy (meziroční nárůst 5,6 procenta, tedy 15,8 miliardy korun) a výdaje 295,44 miliardy (meziroční růst o 7,3 procenta, tedy 20 miliard korun). Přebytek by měl činit 1,75 miliardy korun, což ovšem meziročně znamená zhoršení o 4,2 miliardy.

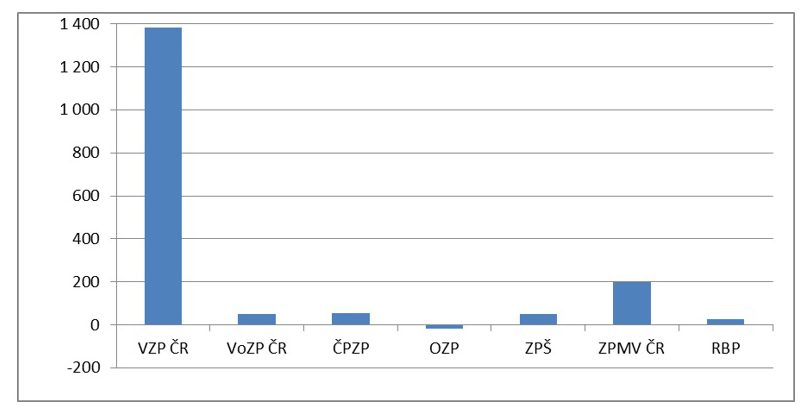

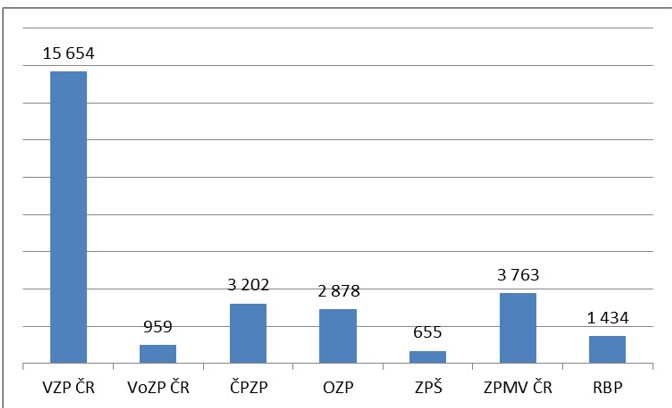

Všechny zdravotní pojišťovny s výjimkou OZP přitom v roce 2018 očekávají kladná salda – VZP 1,383 miliardy (v roce 2017 to bylo 5,062 miliardy), VoZP 50,7 milionu (loni ovšem měla záporné saldo v hodnotě −153,8 milionu), ČPZP 52,9 milionu (loni 201,6 milionu), ZP Škoda 52,5 milionu (loni 104,6 milionu), ZP MV ČR 197,9 milionu (loni 276,1 milionu) a RBP 26,6 milionu korun (loni záporné saldo −72,8 milionu). Záporné saldo OZP v částce −16,6 milionu je způsobeno plánovanými rozsáhlými investicemi odloženými z minulých let a dopadem zavedení nového modelu přerozdělování pojistného. Loni přitom měla pojišťovna jedno z nevyšších kladných sald ve výši 532,5 milionu korun.

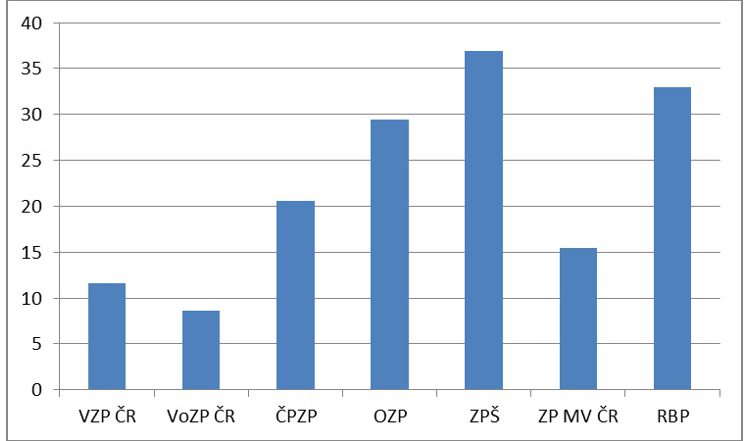

Letos by tak jen výdaje na zdravotní služby měly dosáhnout 286,03 miliardy, což znamená meziroční nárůst o 18,81 miliardy (7,04 procenta). Všechny pojišťovny přitom plánují meziroční zvýšení nákladů na zdravotní služby: VZP o 6,8 procenta, VoZP o 5,4 procenta, ČPZP o 7,4 procenta, OZP o 9,7 procenta, ZP Škoda o 6 procent, ZP MV ČR o 6,5 procenta a RBP o 5,8 procenta.

Letos by tak jen výdaje na zdravotní služby měly dosáhnout 286,03 miliardy, což znamená meziroční nárůst o 18,81 miliardy (7,04 procenta). Všechny pojišťovny přitom plánují meziroční zvýšení nákladů na zdravotní služby: VZP o 6,8 procenta, VoZP o 5,4 procenta, ČPZP o 7,4 procenta, OZP o 9,7 procenta, ZP Škoda o 6 procent, ZP MV ČR o 6,5 procenta a RBP o 5,8 procenta.

Růst se jasně odráží i v přepočtení průměrných nákladů na jednoho pojištěnce. Ty v roce 2017 činily 26 310 Kč a pro rok 2018 by se měly pohybovat okolo 28 190 Kč, což znamená růst o 1 880 Kč (tedy o 7,1 procenta). Za zdravotní služby se pak letos náklady za jednoho pojištěnce vyšplhají na 27 243 korun, což představuje meziroční zvýšení o 6,8 procenta čili o 1 728 korun. VZP predikuje tyto náklady v průměru ve výši 28 957 Kč, tedy s meziročním nárůstem o 6,8 procenta čili 1 833 na pojištěnce. Z hlediska absolutní výše těchto nákladů tak zůstává na prvním místě. Pro představu: ke konci letošního roku by mělo být v Česku 10,48 milionu pojištěnců, z toho VZP registrovala 5,93 milionu pojištěnců (57 procent pojištěnců v systému) a ke konci tohoto roku největší česká zdravotní pojišťovna očekává posílení o 3711 pojištěnců. Růst nákladů na zdravotní služby na jednoho pojištěnce ale plánují i další pojišťovny – VoZP o 5,1 procenta, ČPZP o 7,2 procenta, OZP o 9,5 procenta, ZP Škoda o 5,8 procenta, ZP MV ČR o 6,2 procenta a RBP o 6,2 procenta.

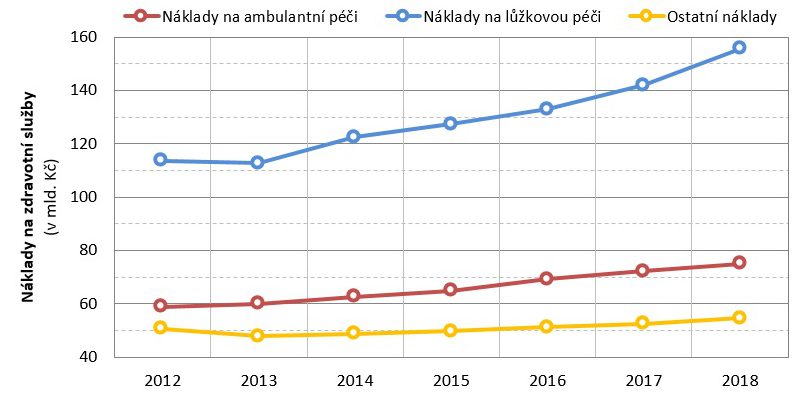

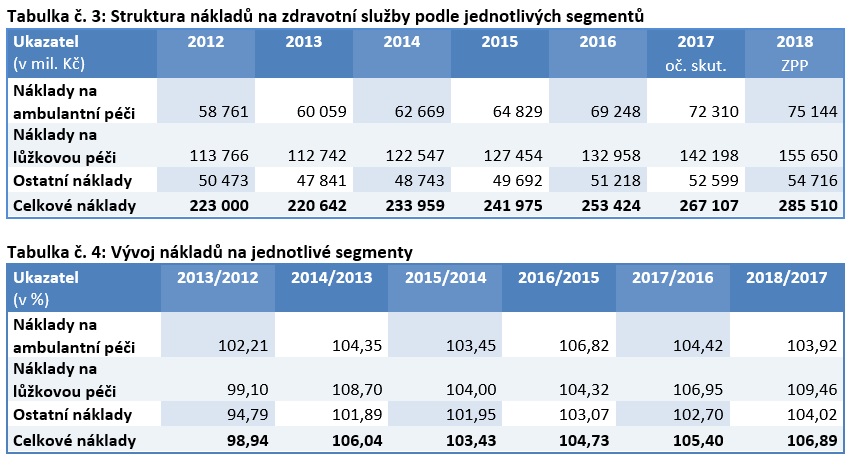

Jak je růst nákladů rozložen? V objemově největším segmentu lůžkové zdravotní péče je předpokládán nárůst o 9,5 procenta, tedy o 13,45 miliardy oproti očekávané skutečnosti roku 2017. V přepočtu na jednoho pojištěnce pak růst v tomto segmentu činí 9,3 procenta čili 1 269 korun. U ambulantní péče se plánuje navýšení nákladů celkem o 3,9 procenta, tedy o 2,83 miliardy; při přepočtu na pojištěnce jde o 3,8 procenta a 263 korun. U ostatních nákladů, jako je lázeňská péče, služby v ozdravovnách, přeprava, zdravotnická záchranná služba, léky na recepty, zdravotnické prostředky na poukaz, léčení v zahraničí, očkovací látky a finanční prostředky – vratky se plánuje navýšení celkem o čtyři procenta, tedy o 2,12 miliardy korun.

Jak je růst nákladů rozložen? V objemově největším segmentu lůžkové zdravotní péče je předpokládán nárůst o 9,5 procenta, tedy o 13,45 miliardy oproti očekávané skutečnosti roku 2017. V přepočtu na jednoho pojištěnce pak růst v tomto segmentu činí 9,3 procenta čili 1 269 korun. U ambulantní péče se plánuje navýšení nákladů celkem o 3,9 procenta, tedy o 2,83 miliardy; při přepočtu na pojištěnce jde o 3,8 procenta a 263 korun. U ostatních nákladů, jako je lázeňská péče, služby v ozdravovnách, přeprava, zdravotnická záchranná služba, léky na recepty, zdravotnické prostředky na poukaz, léčení v zahraničí, očkovací látky a finanční prostředky – vratky se plánuje navýšení celkem o čtyři procenta, tedy o 2,12 miliardy korun.

Poměru zůstatků na účtech oproti celkovým výdajům se sníží

Díky štědré úhradové vyhlášce se tedy rezervy na účtech zdravotních pojišťoven na konci roku příliš nezvednou. Zatímco loni měly pojišťovny na účtech 26,8 miliardy, závěrem letošního roku se počítá s 28,5 miliardami korun.

A jaké je očekávání pro příští roky? „Vzhledem k predikci růstu české ekonomiky i pro roky 2019 a 2020 zdravotní pojišťovny očekávají značné nárůsty příjmů z vybraného pojistného, byť se tempo růstu oproti roku 2018 má snížit. To odpovídá i představě ministerstva financí, podle které se meziroční dynamika objemu mezd a platů v české ekonomice zmírní. Platba ze státního rozpočtu bude ovlivněna již nyní známým a zákonem ukotveným růstem vyměřovacího základu, na její výši však bude negativně působit mírný pokles státních pojištěnců, především díky nízké nezaměstnanosti. Dohromady se uvedené vlivy projeví v růstu celkových příjmů mezi roky 2018 a 2019, resp. 2019 a 2020, o 4,3 procenta, resp. o 4 procenta. Celkové příjmy systému veřejného zdravotního pojištění by v roce 2020 dosáhly 322,4 mld. Kč, což by oproti roku 2017 znamenalo zvýšení o 41 miliard Kč (+14,6 procenta),“ vypočítává hodnotící materiál.

Zdravotní pojišťovny přitom modelují výdaje tak, aby se systém nedostal do deficitu. Nižší dynamice příjmů proto odpovídá i nižší dynamika výdajů na zdravotní služby, která by se měla snížit ze 7,1 procenta, kterých dosáhla nyní mezi roky 2017 a 2018, na 4,4 procenta, případně 4,1 procenta mezi roky 2018 a 2019, respektive 2019 a 2020. Takové hospodaření by mělo znamenat dosažení mírně kladného salda kolem jedné miliardy korun. „Za negativní jev lze považovat fakt, že i přes pokračující hospodářský růst by nedocházelo ke zvyšování míry rezerv (poměru zůstatků na účtech k celkovým výdajům ZP). Tato míra by naopak klesala z 9,73 procenta na 9,47 procenta v roce 2020,“ stojí v hodnocení.

„Obrovský tlak na růst úhrad poskytovatelům zdravotních služeb a vysoké tempo jejich růstu v posledních letech neumožňuje zvyšovat zůstatky na účtech zdravotních pojišťoven tak, aby byla vytvořena adekvátní rezerva pro případ jakéhokoli vnějšího negativního šoku, např. v podobě návratu recese české ekonomiky či víceletého výraznějšího zpomalení hospodářského růstu. Naopak, míra rezerv systému se v letech 2018 – 2020 plánuje mírně snižovat v porovnání s očekávanou skutečností roku 2017. Odolnost systému vůči vnějším negativním šokům (např. v podobě nenadálé recese české ekonomiky) se tak bude snižovat. Je proto nutné přistoupit k realizaci systémových opatření, která by z delšího než krátkodobého horizontu řešila nesoulad mezi nároky na systém a jeho disponibilními zdroji, jelikož současně nastavené parametry hospodaření nejsou udržitelné ze střednědobé ani dlouhodobé perspektivy,“ uzavírá materiál.

-mk-

[/mn_protected][mn_protected][/mn_protected]